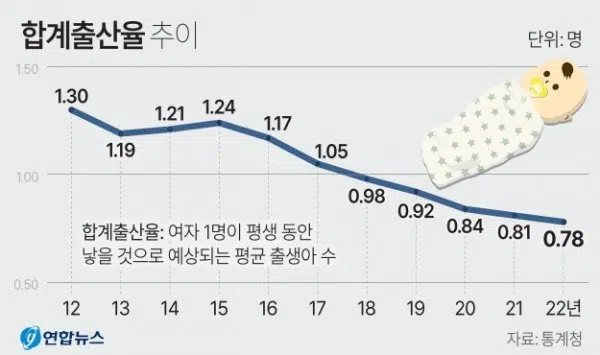

정부가 출산율을 높이기위해 출산가구를 대상으로 신생아 특례대출을 출시하고, 공급도 확대할 계획입니다.

기존에는 소득기준이 낮아 맞벌이인 경우 대출을 받을 수 없었는데요.

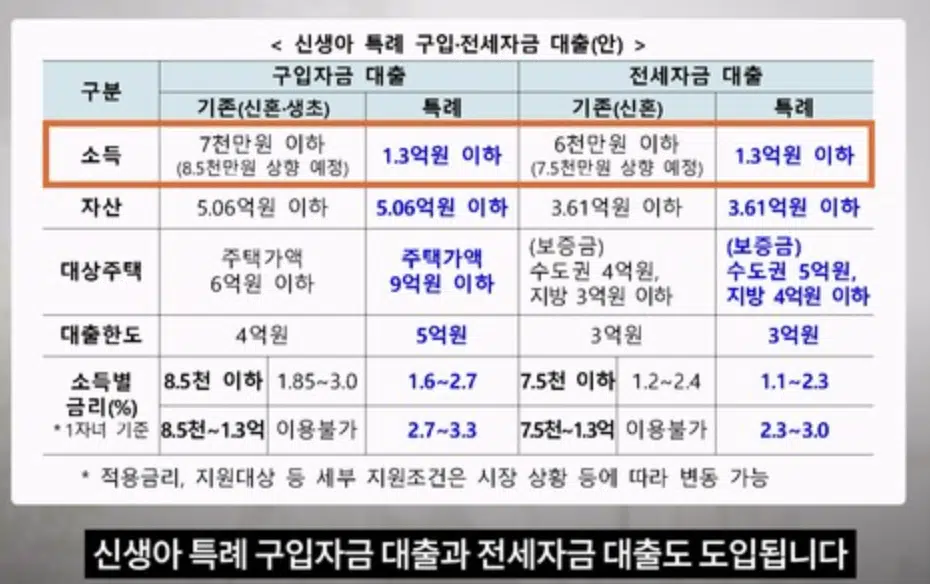

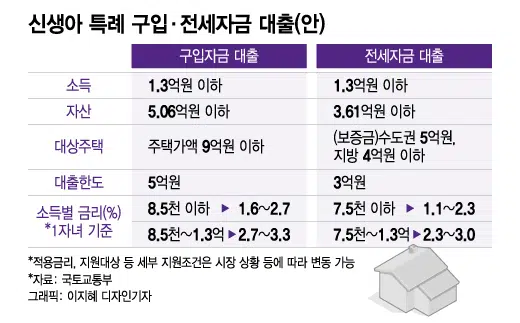

소득기준을 1.3억이하로 대폭 높여, 맞벌이 가정도 대출을 받을 수 있게 규정을 바꿀 예정입니다.

소득기준은 주택 구입자금 대출과 전세자금 대출 모두 확대 했습니다.

‘신생아 특례 보금자리론(가칭)’은 원칙적으로 무주택 출산가구가 이용할 수 있으며,

9억 원 이하 주택에 최고 5억 원까지 대출받을 수 있습니다.

왠만한 수도권 30평대 아파트까지 구입할 수 있습니다.

기존의 신혼부부전용 구입자금대출과 자산 요건은 같은데,

소득요건이 1.3억 원 이하로 대폭 완화됐습니다.

금리는 5년간 소득에 따라서 최저 1.6%까지 적용합니다.

여기에 1명을 더 낳으면 금리를 0.2%p씩 깎아주고,

특례금리도 최장 15년까지 연장해 주기로 했습니다.

무엇보다 특례구입자금 대출은 소득과 DSR을 따지지 않는 장점이 있습니다.

금리는 소득구간에 따라 차이가 있습니다.

아래 표를 참고하세요.

전세자금 대출 혜택도 강화됩니다.

구입자금과 마찬가지로 소득요건은 1.3억 원까지 높였고,

수도권 기준 최고 5억 원 전세에 3억 원까지 대출받을 수 있습니다.

금리는 4년간 최저 1.1%까지 적용되고, 아이를 더 낳으면 받는 추가 혜택도 구조가 비슷합니다.

출처 : 리얼캐스트(https://www.rcast.co.kr)

Contents

청약 당첨확률 두배, 청약통장 배우자 가입기간도 50% 인정

신혼부부또는 신생아 가정은 청약통장 가입기간이 짧아 청약에 불리했었습니다.

청약제도도 일부 문제점을 고쳐서 혼인한 사람, 출산한 사람에게 유리한 방향으로 개선하기로 했습니다.

우선 공공주택 특별공급에서 맞벌이 소득기준이 완화됩니다.

국토부는 가점제외에 추첨제를 신설하고, 해당 부문에서 맞벌이 부부의 소득기준을 200% 이하까지 높이기로 했습니다.

둘이 합치면 140%가 넘어서 청약기회를 노리느라 결혼을 하지 못했다면 얼른 혼인신고 하는게 유리합니다.

그동안에 지적되어 왔던 결혼으로 인한 불이익도 제거하기로 했습니다.

같은 날 청약에 부부가 각각 동시에 청약할 수 있게 했고(당첨확률 2배), 배우자에게 주택소유이력이 있어도 나한테만 없다면 특공 자격이 유지됩니다.

가점제 청약에 결혼 어드밴티지도 생깁니다.

청약통장 가입 기간에 배우자 가입 기간도 합산하도록 제도가 개선됩니다.

배우자 가입 기간의 50%까지 인정되고, 점수는 최대 3점까지라고 합니다.

마지막으로 공공지원 민간임대주택에서 청년특공의 청년 요건을 일부 해제합니다.

현행 규정에 따르면 계약, 입주, 재계약할 때 전부 미혼 요건을 유지해야 해서 결혼을 해도 ‘위장미혼’을 선택할 수밖에 없었는데요.

입주계약만 마치고 나면 결혼해도 입주할 수 있고 재계약도 가능하도록 제도를 개선하기로 했습니다.

추가 대책 조율중

📍신생아 특례 대환?

1주택자 대환이 가능한지는 미정인 상태입니다.

추후 공고문을 기다려봐야 합니다.

📍특례 적용금리 기간?

특례 금리 적용 기간은 5년이며, 아이를 더 낳았다면 1명당 대출 금리를

0.2% 포인트 인하하고

특례금리적용기간을 5년 연장합니다. (최장 15년까지)

📍특례대출 평수?

아직 자세한 발표는 나지 않았지만 국평(34평) 으로 평수 제한이 있을 것 같습니다

신생아 특례 일정

신생아 특례 추진 일정은 신생아 특공은 24년 3월부터

금융지원은 24년 1월부터 진행될 예정입니다.

현재 임신중이거나 자녀계획이 있으신 분에게 좋은 소식입니다.

대출신청일 또는 공급공고일 기준 2년이내 출산했으면 신생아 자격이 주어집니다.

정 리

현재 임신중이거나 자녀계획이 있으신 분에게 좋은 소식입니다.

대출신청일 또는 공급공고일 기준 2년이내 출산했으면 신생아 자격이 주어집니다.