은퇴시기 시장폭락대처 방법에 대해 정리했다.

연금저축계좌에서 적립식으로 해외 ETF투자해 은퇴준비했는데,

은퇴시점에 시장이 하락하는경우엔

추가 적립식으로 투자할 돈도 없고 긴 기간 준비했던 노후준비 계획은 틀어진다.

적립식투자방법은 투자후 기도밖에 방법이 없는것인가?

아래내용은 stockclimbers 유튜브 내용을 개인공부차원에서 정리한것이다.

Contents

적립식투자의 장점

적립식 ETF 투자의 장점은 언제 살지 투자타이밍 고민을 하지 않아도 된다는것이다.

Cost average효과라고 하는데, 시장폭락시대비가 된다.

주가가 하락하더라도 저가매수를 할 수있는 좋은 기회가 된다.

신이 아닌이상 타이밍을 정확히 맞출수 없다.

일정수준의 평균단가를 유지하고 시장상승분의 수익을 볼 수 있다.

적립식투자의 단점

1.Cost average 적립식투자의 장점을 얻기위해서는 최소 10년 장기 투자가 필요하다.

2.가장 큰 위험은 매달 월급의 일정부분을 적립식으로 투자했는데,

하필 월급이 끊기는 은퇴시점에 시장 폭락을 맞는것이다.

최대하락폭이 -70%되는데 이걸 견딜 수 있는 멘탈의 소유자는 없을 것이다.

적립식 투자기간이라면 저가 매수의 기회라고 생각하고 주식수량을 늘려갈 수 있는데,

은퇴시점이라면 소용없다.

은퇴시점 하필 폭락장일 경우대비 대처 방법

1. 은퇴시점이 가까워 질 수록 채권 자산비중을 높인다.

주식 채권비중을 50대 50또는 30 대 70 으로 조정한다.

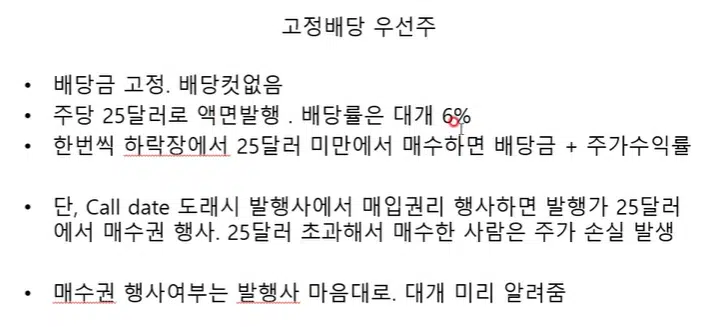

2. 채권이 싫다면

고정 배당을 주는 우선주 비중을 늘리자.

출처 : Stockclimbers 유튜브

3. 연금저축에 있는 투자금액은 빼지 않고(폭락해서 가치가 낮아져 잇음)

회복될때 까지 버틴다. 국민연금+주택연금 활용

4. 듀얼모멘텀 투자를 하자.

6~12개월전 주가보다 현재 주가가 낮으면 (은행이자 이하 2%) 전량 매도 한다.

단점, 1. 경계에 있을때는 매수/매도 횟수가 많아져 거래비용이 높아질 수 있고,

2. 한달내에 급등하면 투자시기를 놓칠 수 있다.

하지만, 최대 손실폭을 줄이면서 상대적으로 안정적인 수익을 얻을수 있다.

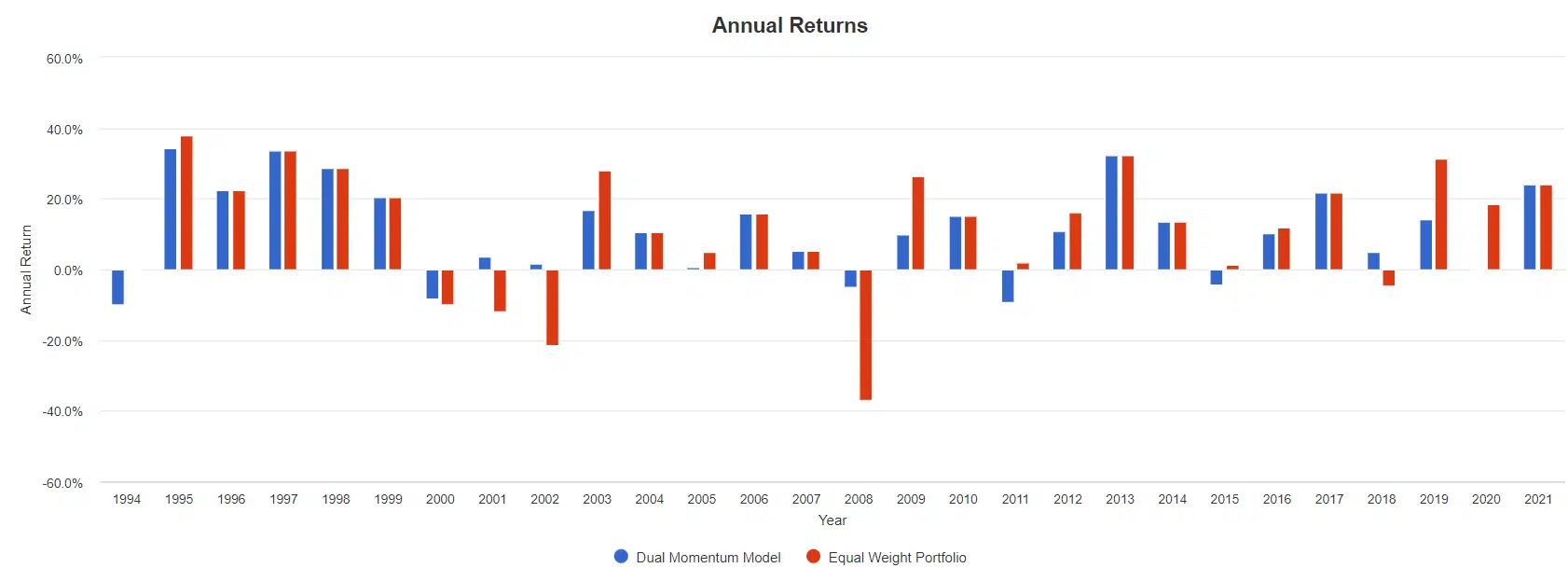

듀얼모멘텀 백테스트 결과

백테스트 사이트

https://www.portfoliovisualizer.com/

위에 사이트로 접속해 Timing Models의

Dual Momentum 클릭

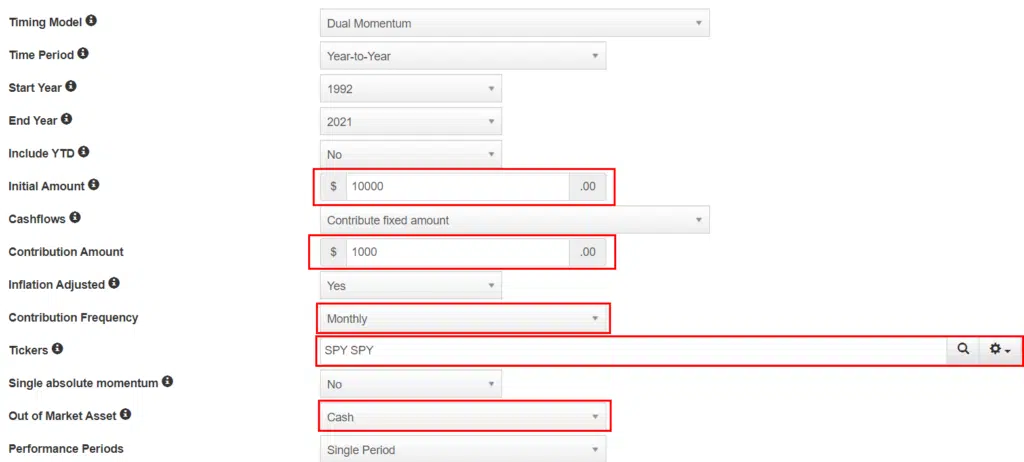

백테스트 조건은아래와 같다.

종목 SPY

초기투자금 10000$, 매월 1000$ 씩 적립

10개월 주가와 현재주가 비교(Time preiod)

매도하고 현금(Cash)으로 보유

CAGR은 듀얼모멘텀보다, 적립식으로 buy&Hold하는 방법이 0.4%높다 .

하지만 하이라이트는 Worst Year -10% vs -36% 이고

MDD가 -19% vs -50% 이다.

연평균 누적수익율은 큰 차이가 없고, 낙폭은 줄어 멘탈 관리를 할 수 있다는게 가장 큰 장점이다.

듀얼모멘텀투자이 연수익율이 마이너스인 햇수가 적고, 폭도 작다.

정리

은퇴시점 시장 폭락을 미리 대비하자.

채권비중을 높이고,

듀열 모멘텀투자로 탈출 연습도 미리미리 해두자.

잘 대응하면 시장 폭락을 온몸으로 맞지 않을 수 있다.