* 이번 포스팅은 Fourpillarfreedom.com 에 있는 내용을 정리 했습니다.

원문은 이겁니다. https://fourpillarfreedom.com/why-fast-growth-is-a-myth/

환율을 1$=1,000이라고 하자.

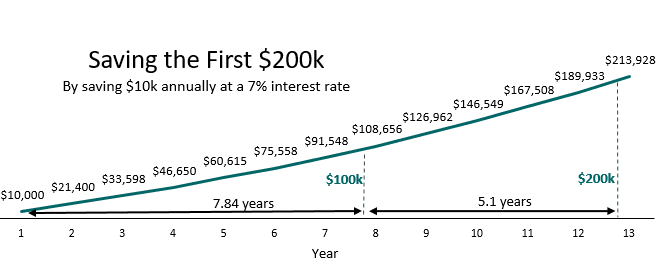

매년 $10,000(1천만원) 를 저축하고 투자하는 친구 Shannon을 생각해보자.

연 7%의 이율로 그녀의 순자산은 7.84년 후에 10만 달러(1억)으로 증가할 것이다.

Shannon이 7%의 이자율로 연간 $10,000를 계속 투자하면 5.1년 만에 다음 1억 (총 2억)을

저출할 수 있다.

시간이 지남에 따라 Shannon은 점점 더 짧은 시간에 10만 달러를 추가로 절약할 수 있다.

다음 1억을 모으는데 걸리는 시간이 점점 짧아진다.

그녀는 매년 똑같은 금액을 저축하고 있고,

이미 저축한 돈은 그녀가 잠자고 있는동안에도 일하고(7%) 있어 매년 더 빠른 속도로 순자산을 높이고 있다.

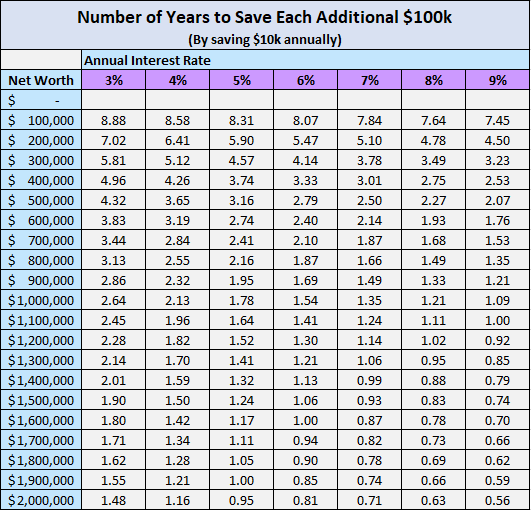

다음은 서로 다른 연간 이자율에 따라 추가로 10만 달러(최대 200만 달러)를 저축하는 데 걸리는 시간을 보여주는 차트이다.

Shannon이 매년 7%의 이자율로 $10,000를 투자하는 예를 고수한다면, 놀라운 통계를 볼 수 있다.

그녀의 순자산을 $0에서 $100,000 (차이 1억)으로 늘리려면 7.84년이 걸리는데,

순자산을 60만 달러에서 100만 달러로 늘리는 데(차이 4억)는 6.37년밖에 걸리지 않는다.

처음 1억 버는데 7년이 넘게 걸렸는데,

금융자산이 많아지는 후기에는 4억을 버는데 6.37년 밖에 걸리지 않는다.

이것은 초기 1억을 저축했을 때 복리 이자가 얼마나 미친 듯이 강력한지를 보여눈다.

Charlie Munger가 말했듯 이 처음 100,000달러를 모은것은 ㅆ* *나 힘이 드는데,

그 임계값을 넘으면 저축이 당신을 위해 일을 하기 시작한다.

위의 차트에서 연간 이자율에 관계없이 처음 10만 달러를 저축하는 데 7~8년이 걸린다는 점을 주목하자.

처음 시작할 때 저축한 금액이 투자 수익보다 훨씬 더 중요 하기 때문 이다.

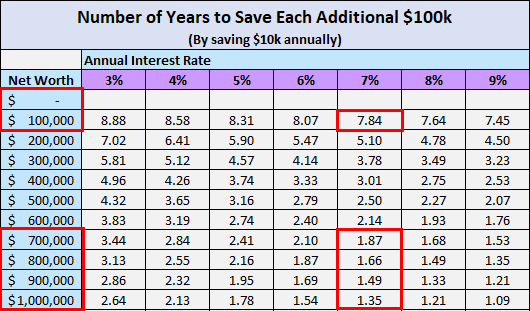

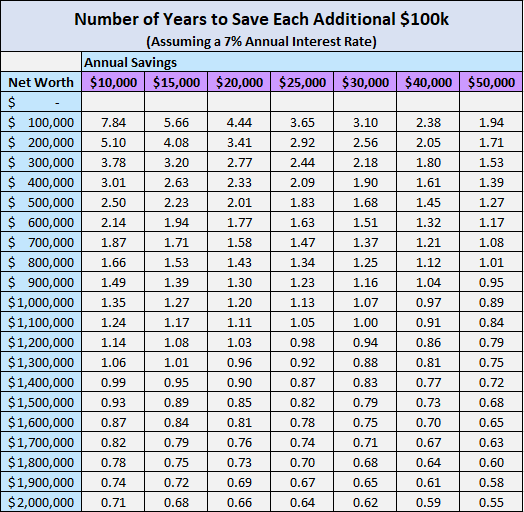

추가 리소스로, 다양한 연간 절감액을 기준으로 각각의 추가 $100,000를 절약하는 데 걸리는 시간을 보여주는 차트가 있다.

이 차트는 투자에 대한 연 7%의 이자율을 가정했다.

수학은 모든곳에서 작동한다.

7%의 이자율로 연간 $10,000를 절약하는 것은 가상 시나리오이지만,

수학은 모든 저축 금액과 모든 이자율에 대해 유효하다.

시간이 지남에 따라 귀하의 순자산은 복리로 인해 매년 점점 더 빠르게 증가할 것입니다.

불행히도 복리의 마법은 순자산이 1억을 넘을 때까지 나타나지 않는 경향이 있다.

여기에서 배워야 할 중요한 교훈이 있다.

처음 10만 달러를 저축하는 데 예상했던 것보다 시간이 오래 걸린다고 해서 낙담하지 하지 말자.

이것은 지금까지 저축하기 가장 어려운 $100,000이고 저축하는 데 가장 오래 걸릴 것이다.

여기서 소득 증가에 따른 추가금액을 넣지 않았다.

나이가 들수록 소득이 증가할 것이며, 이는 곧 매년 더 많이 저축할 수 있다는 것을 의미한다.

복리 이자와 결합된 이 증가된 저축은 이 차트가 보여주는 것보다 훨씬 빠르게 순자산을 늘리는 데 도움이 될 것이다.

함께 읽어보면 좋은 포스팅