퍼즐을 잘 맞추는 방법은 뭘까?

구석부터 맞춰야 할까? 특징있는 그림이 있는 퍼즐부터 맞춰야 하나?

모두 아니다.

퍼즐 박스 앞에 있는 완성된 퍼즐 그림을 전체적으로 봐야 한다.

평생 금융계획도 전체그림을 한번 그려 봐야 한다.

연초에 50세 은퇴시 필요금액 그림을 한번 그려봤다.

Contents

은퇴시 월 필요한 생활비 = 현재 쓰고있는 돈

미래의 모습은 상상하기도 어렵고 계획했더라도 그대로 펼쳐질 확률은 높지않다.

은퇴시에도 지금과 같은 생활을 한다고 가정하고 현재 사용하고 있는 생활비를 따져 보면 된다.

현재 우리 집, 내 지출을 주욱 적어보는건 재테크의 출발이 된다.

예를 들어

현재 월 지출이 500만원이라고 하자.

물론 여기에는 은퇴후 사용하지 않을 청약저축이나 아이들 학원비가 포함돼 있을것이다.

하지만 이 돈을 노후 생활비에서 빼지 말자.

나이가 들면, 수입도 줄어들고, 아프고 다쳐 병원비가 더 나간다.

간단하게 그냥 지금 지출 그대로 평생 쓴다고 가정하자.

건강하면 여윳돈으로 여행을 다니면 된다.

모아놓은 돈을 까먹지 않고 빼쓸수 있는 인출비율은 4%

은퇴를 대비해 금융자산을 모았는데, 몇십년뒤 금융자산을 모두 쓰고 없어졌다.

돈은 없는데 여전히 살아남은 상황을 상상하면 벌써부터 힘들어진다.

목돈에서 매년 얼마를 인출해야 내가 죽을때까지 돈이 남아있을까?

4% 룰!!

4% 인출 법칙은 노후 대비 자금을 주식과 채권에 투자하는 것을 가정한 법칙이다.

채권 비중을 늘린다든지, 주식과 채권에 분산 투자 하지 않고 예금으로 넣어 둔다든지 하면 은퇴 후 첫 해 인출 비율은 4%가 아니라 더 낮은 비율을 적용해야 한다.

4% 인출 법칙은 미국 주식·채권 시장을 기준으로 나온 법칙이라는 점도 고려해야 한다.

우리나라 시장은 미국보다는 변동성이 더 높기 때문에 인출 비율을 좀 더 보수적으로 낮출 필요가 있다.

은퇴 후의 생활은 어떤 해는 생활 자금이 많이 필요할 때도 있고 어떤 해는 조금 덜 들어도 되는 식으로 진행된다.

4% 인출 법칙은 이를 고려하지 않고 매년 일정한 금액(인플레이션을 고려하여 일정 정도 증액되는 금액 포함)을 인출하는 것이기 때문에 실제의 노후 생활과 맞지 않는 측면이 있다.

4% 인출 법칙이란?

노후 대비 자금을 사용하면서 노후 생활을 할 때 고려해야 할 요소는 4가지다.

첫째는 은퇴 시점까지 모아 놓은 돈은 이후 소득이 없기 때문에 인출해서 사용하면 할수록 줄어든다.

둘째는 노후 대비 자금은 줄어들기는 하지만 은퇴 계좌에 넣어 두고 관리함으로써 남은 금액에 대해 수익과 이자를 낼 수 있다.

셋째는 노후 생활 자금은 인플레이션을 고려해야 한다.

넷째는 은퇴 후 사망할 때까지의 기간.

4% 인출 법칙은 은퇴 후 첫 해에는 노후 대비 자금의 4%를 인출하고,

이후에는 매년 인플레이션 율 만큼 증액하여 인출하면 30년 정도를 노후 대비 자금의 고갈 없이 사용할 수 있다는 법칙이다.

예를 들어, 인플레이션 율이 2%이고 노후 대비 자금이 6억 원이라면 은퇴 첫 해에는 6억 원의 4%인 2천 4백만 원, 다음 해는 2천4백만 원의 1.02%인 2천4백4십8만 원, 세번 째 해에는 2천4백4십8만 원의 1.02%인 2천4백9십4만9천6백 원을 인출하는 식으로 30년 정도를 노후 대비 자금에서 인출할 수 있게 된다.

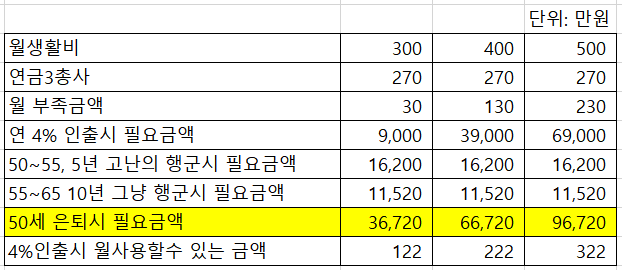

한달생활비가 500만원이라면 15억이 필요하다?

위에 4%법칙은 연 기준이다.

월 생활비가 500만원이면 연 필요금액은 6000만원이고

6000만원의 4%라면 6000만/0.04(또는 6000만*25)=15억원이다.

당장 1억도 없는데 15억원이 어디서 나오나.

미리 포기하기엔 이르다.

우리에겐 연금 3총사가 있다.

50세에 은퇴한다면

30세 취직해서 20년은 사회활동으로 돈을 모았다고 할 수 있다.

연금저축으로 연 400만원씩 20년이면 8000만원 : 20년 수령기준 월 40만원

퇴직금이 약 1.5억~2억원 : 20년 수령기준 80만원

그리고 국민연금이 있다. : 65세부터 평생 150만원

연금3총사로 월 270만원 수익이 들어온다.

월 500만원에서 270만원을 빼면 부족금은 230만원이고, 4%인출율로 계산하면

6억9천만원 –> 7억원이 필요하다.

* 월 500만원씩 생활비를 쓰는 사람 기준으로 계산해 퇴직금이 좀 높은걸 감안하자.

적게 벌면, 적게쓰면된다. 별로 불편하지 않다.

연금3총사가 있다면 은퇴시 필요금액 7억원’만’ 필요하다고?

7억원도 만만찮은 금액이긴 하지만,

위에 계산에서 먼저 따져봐야 할 것이 있다.

개인연금과 퇴직연금은 55세부터 75세까지 20년간 나온다.(수령개시 시기와 기간은 조절가능)

든든한? 국민연금은 65세가 돼야 나온다. 이후로는 평생 지급.

50세에 은퇴라고 가정했으니,

연금이 하나도 없는 기간이 50~55세 5년

국민연금 지원이 없는기간이 55세부터 65세까지 10년이다.

75세부터는 다시 개인연금과 퇴직연금이 고갈돼 없어진다.

계산이 복잡해진다.

연금이 없는 고난의 행군기간 5년 필요금액을 계산해보자.

50~55세까지 월 500이 필요하다.

50세 은퇴시 7억원은 모았다고 치고 4% 인출율 233만원을 빼면 월 267만원이 필요하다.

12개월 5년이니

추가로 1.6억필요하다.

55세부터는 개인연금+퇴직연금이 나오지만, 10년동안은 국민연금이 없다.

10년동안 추가로 월 150만원이 필요하다.

5년 고난의 행군기간 대비 1.6억이 있다고 가정하면

추가필요금액은 1.2억

75세부터 90세까지

이건 어쩔 수 없다. 국민연금 150만원과

10억원의 4%인출 383만원이면 500만원이 넘는다.

50세 은퇴시 10억이 (7억 + 1.6억 + 1.2억 = 9.8억) 필요하다

30세 입사한 A씨가 50세에 은퇴한다고 가정하자.

이 가정의 월 지출금액은 500만원이다.

회사에서 퇴직금을 꼬박꼬박 넣어줬고, 국민연금을 붓고 있고,

연말정산혜택 받으려고 연 400만원씩 개인연금을 넣었다고 가정하면

50세 은퇴시 10억이 필요하다.

50세 55세 연금 크레바스 기간에 필요한 금액 1.6억

65세 국민연금 개시전 부족한 금액 1.2억을 넣은 금액이다.

월 300만원씩 소비하는 경우라면 은퇴시 필요한 금액은 6억으로 줄어든다.

10억 * 300/500 = 6억

내집을 제외한 금융자산이 이정도 필요하다.

50세에 은퇴하려면

내집 + 6억~10억이 필요하다.

서울 30평대 집값이 10억인데, 거기에 금융자산이 추가로 10억이 필요하다.

수도권에서의 삶이 쉽지 않다.

가능한 오랫동안 직장을 다니면서 수입을 만들어야 한다.

정리

이게 전부인가?

뭔가 허술하다.

맞다.

국민연금 150만원을 받기 위해서 60세까지 10년간 더 불입해야 하고,

회사에서 은퇴하면 추가로 지역 건강보험에 가입돼 추가로 돈이 더 든다.

하지만, 이런 디테일한 계산보다 중요한것은

50세 은퇴시 금융소득으로만 살아갈때 필요한 돈을 계산해 보는데 있다.

2057년 국민연금 고갈도 있고,

지금과 같은 건강상태를 앞으로도 계속유지 한다는 보장도 없다.

그렇지만 퍼즐을 맞춰보기 전에 전체 그림은 한번 봐야 하지 않을까?

내 생활비를 계산해보고, 개인연금, 퇴직연금, 예상 국민연금 수령액을 한번 확인해보자.

다음편엔 10억을 어떻게 모으나에 촛점을 맞춰 포스팅 예정.

월 생활비 300만원 이라면, 은퇴시 필요한금액은 3.6억으로 줄어든다.

파이어족에 필요한한 덕목이 왜 심플라이프인지 알 수 있다.