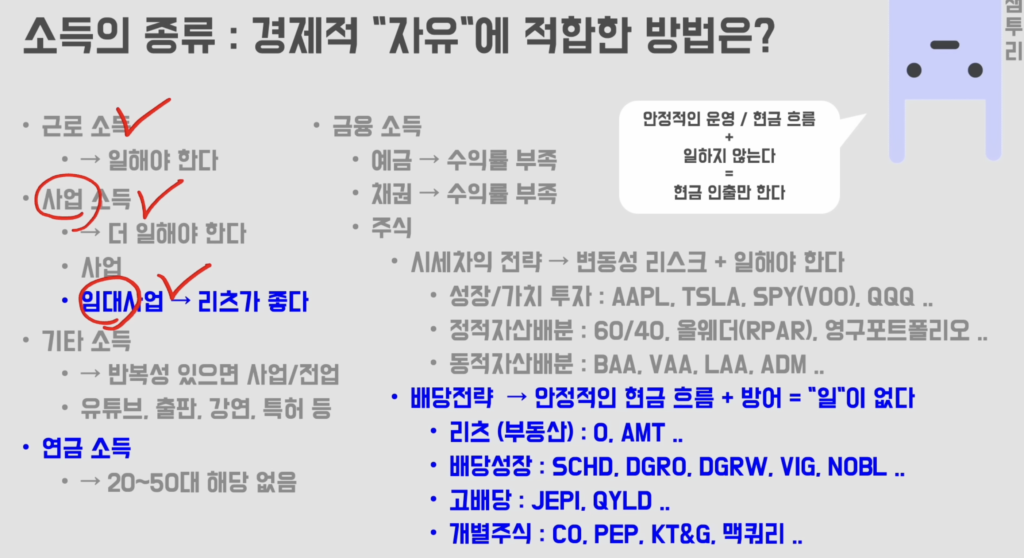

주식배당금으로 매월 배당받으면서 회사 나가지 않고

좋아하는거 하면서 살겠다는 목표를 가지고 있다.

파이어가 되고 싶다.

단기적으로 세후 월 100만원이 목표고,

나머진 다른 자산에서 채운다.

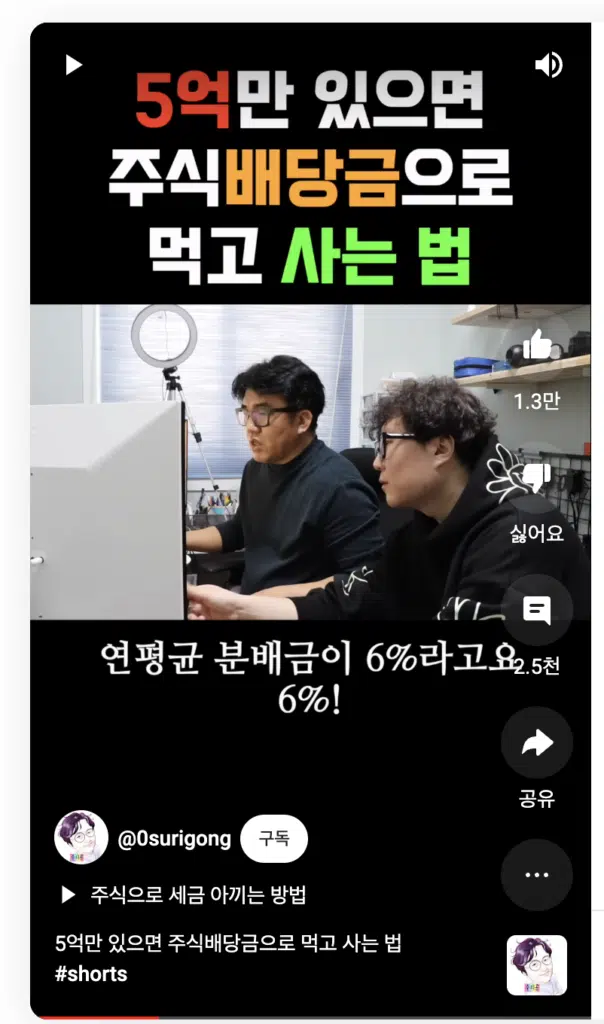

유튜브 알고리즘도 이걸 알고 있어 틈만 나면 아래와 같은 동영상을 추천해 주는데,

제목이 자극적이긴 하지만, 터무니 없는 어그로를 끄는 영상은 아니다.

5억을 연 6%배당을 주는 주식(또는 ETF)에 넣고

연 3,000만원씩 받으면서 살 수 있다고 하는 영상이다.

계좌인증을 따로 하지 않았지만, 충분히 가능한 얘기다.

쇼츠영상이니 짧게 아래영상 확인해보시고..

새롭지도 않은 이 영상을 블로그 포스팅까지 끌고 온 이유는

이 영상이 네이버 메인에 떴는지, 댓글 창에 불이 붙었는데….

그 댓글들이 처참한 수준이라,

내가 투자하고 있는 방식 + 지식을 덧붙여 하나 하나 반박해 보려고 한다.

Contents

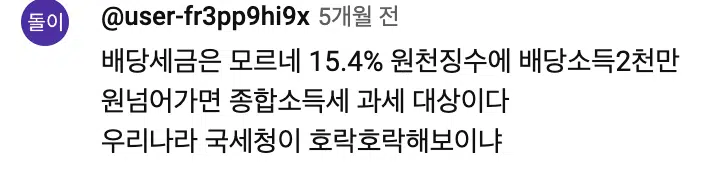

배당세금 15.4% 무서운지 모르네

가장 많은 댓글이 세금 얘기다.

류현진 MLB진출해

버는돈 절반에 가깝게 세금으로 내고 있는데, 세금 무서워서 국내에서만 야구 해야하나?

종부세 내는 부자들은 가지고 있는돈 다 써버리고 세금 한푼 내지 않는 전세나 월세 살아야 한다는 얘기인지 모르겠다.

부동산은 취득세,종부세,양도소득세 내고 주식 배당금 소득세 내는건 당연한거 아닌가?

부자 일수록 절세 방법을 잘 알고 있다.

탈세가 아니라 합법적인 방법으로 세금을 줄이는 방법들을 말한다.

종합소득세까지 20% 뚜드려 맞는다고 해도 3000만원에 600만원 떼고 2400만원 받는다.

아무것도 하지 않고 연 2400만원 수익? 개꿀이다!

수익이 있는곳에 세금있다.

세금 내본 사람들이면 알겠지만 20% 면 나름 저렴한 편이다.

게다가 연금저축 계좌를 활용하면 저 세금 내지않고 뒤로 미뤄 5.5% 세금으로 줄일 수 있다.

우리나라에게 3000만원 버는데,

세금 한푼도 안낼 수 있는 방법이 있나? 있으면 좀 알려주시라.

이런 대댓글도 있으니 참고하시고.

세상 물정 모르네

‘세상이 그렇게 호락호락하면 좋겠다.’

그렇게 셋팅을 해 놔도 배당금 3000만원을 다 받지 못한다는 뜻인지, 5억을 모으기가 어렵다는 뜻인지 모르겠다.

일단 배당금 3000만원(세후는 2400 안팎)을 받을 수는 있는것 같고 배당금을 받을 시드머니 5억을 모으기 어렵다는 뜻이겠지.

5억이란돈은 월급 300만원이 사람이 한푼도 안쓰고 14년을 모아야 달성 가능한 돈이니까.

사람은 생각한대로 산다.

죽을때까지 5억을 모으기 힘들다는 사람은 정말 5억을 쥐어보지도 못하고 생을 마감하고 10억 20억 100억을 목표로 사는사람들은

전부는 아니겠지만, 종종 목표를 달성하는 사람들이 나온다.

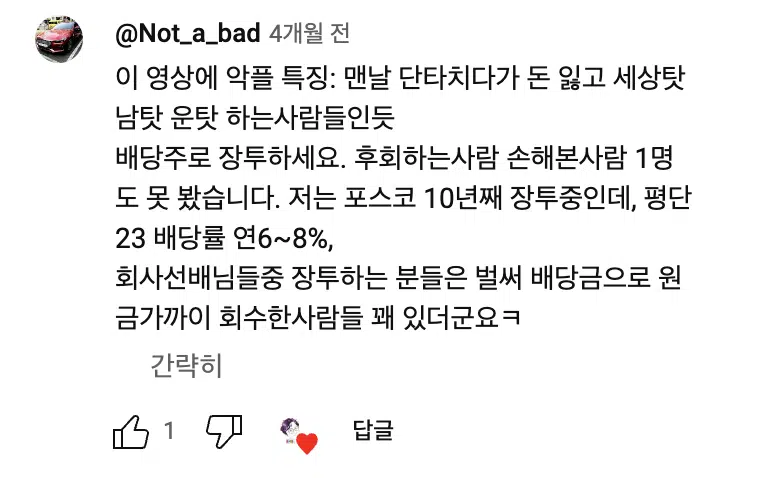

세상이 호락호락하지는 않지만, 투자로 성공해 일찍 회사 그만두고 원하는 일 하면서 사는 사람들이 많다.

월급모아 투자성공하고 배당금만으로 월 1000만원 벌어 파이어 했다는 사람들도 있다.

맞벌이 해서 모은 돈으로 투자해서 이룬 성과다

두사람 대화가 순수하네

영상에 나오는 두사람 대화가 순수하다고 말하는 사람들도 있다.

다시 세금 얘기.

이재용은 이건희에게 받은 재산 상속세 내려고 주식팔고, 미술품 기증하고.. 지금 아주 죽을 맛일까?

상폐당해 봐야 정신을 차리지

상폐걱정이나 배당컷을 걱정한다면 배당주 ETF를 사면된다.

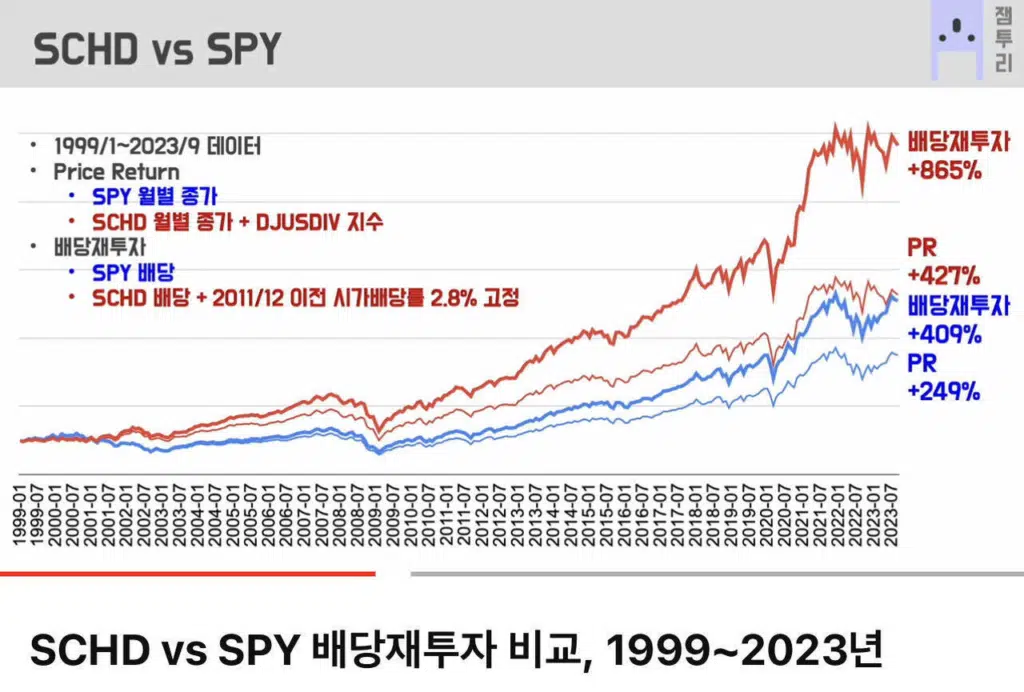

SCHD 라고 한번만 검색해보면 지난 20년간 어떤 배당성장율과 주가상승을 보여줬는지 알 수 있다.

SCHD는 다운존스 고배당 종목들을 모아놓은 ETF고

SPY는 S&P500 지수추종 ETF다.

이런분들은 또 ETF는 수익율이 떨어져 성에 안찰 가능성이 높지.

그런데, 높은 수익율에 안정적인 수익이 나오는 투자처는 없다.

월급있으면 종소세 심하게 맞을텐데

가정이 틀렸다.

저렇게 배당 받고 살 수 있으면 회사를 다니지 않거나.

아니면,

회사를 다니고 있으면 저 배당금이 당장 필요하지 않으니,

연금수령전(또는 만 55세 전)까지는 연금저축펀드에 넣고 세금을 안내면 된다.

건강보험료도 많이 낼텐데

걱정을 과하게 하는 분들도 많다.

다시 세금부터 따져보자.

일단 회사를 다니면 월급을 받는다면 연금저축펀드에서 투자하면 될 일이다.

문제는 최대 납입금액이 연 1800이니 5억을 넣으려면 27년이나 걸린다는 반박이 있을 수 있다.

ISA계좌를 이용하면 연 2000만원까지 넣을수 있고, 3년마다 해지하고 그 금액을 연금저축 펀드에 넣으면 된다.

그래도 5억을 모두 연금저축 펀드에 넣으려면 13년이나 걸리긴 한다.

부부면 증여해서 각각 넣으면 기간을 절반으로 줄일 수 있다.

금액을 다 채우기 전까지는 세금 좀 더 내면 되지, 크게 걱정할 부분은 아니다.

연금저축펀드에서 배당금 3000만원 벌면 건강보험료는 0원이다.

그냥 일반 계좌에서 3000만원 받는다면 월 건강보험료는 20만원 정도다.

이정도는 내야 의료보험 잘 돼 있는 대한민국에서 살 수 있다.

생각할 거리들

대부분 배당주식 투자 5억은 없을것이다.

현재 모아놓은 돈이 없으니 빠르게 큰 돈을 벌려고 주식을 사팔사팔 하다가 망한다.

그래도 미리 이렇게 사고 실험을 해보는건 좋은데,

대부분이 과한 걱정과 비관적인 전망이 대분이다.

주식에 대한 좋은 기억이 없다 보니 댓글창이 저렇게 망가져 있다.

퇴직하고 노후생활에 필요한 현금흐름을 어떻게 만들어야 할지 방향을 정하고

미리 실행해 봐야한다고 하는데. 뭘할까.

고민거리가 잘 정리된 영상이 있어 아래에 소개

1. 치킨집(자영업)- 생존률 20%

아래 기사를 보자

자영업자 생존율은 처참하다. 통계청이 지난해 12월 22일 발표한 '2021 기업생멸행정통계 결과'에 따르면 숙박·음식점업의 1년 생존율은 65.9%, 3년 생존율은 44.3%, 5년 생존율은 22.8%로 나타났다. 10곳이 창업하면 5년 후에는 약 2곳 정도만 생존한다는 것이다.2023. 2. 15.

20% 확률로 생존하는 자영업에 뛰어들 것인가?

2. 부동산 투자(상가 또는 오피스텔)

투자 경험이 없는 사람이 퇴직금과 모아놓은 돈 몇억 들고 뛰어들어 쉽게 돈을 벌 수 있는 곳이 아니다.

3. 주식 배당금 생활

드디어 영상에 나오는 얘기다.

주식으로 대당금 받아 노후에 현금흐름을 만들어 내는 방법. 가장현실적이고 리스크도 낮다고 판단한다.

30,40대 직장생활을 하는 사람들이라면 연금저축계좌와 IRP를 이용해 연말정산 혜택도 받고

과세이연하여 투자 수익을 극대화 하는 투자를 하는게 좋다.

적게는 10년 길게는 20년 넘게 투자 경험이 쌓여 퇴직시점이 된다고 해도 실패할 확률이 1.2번의 경우보다 현저히 낮다.

문제는 5% 안팎의 배당금으로 생활이 빡빡할 수 있다는건데,

국민연금수령시기까지 가외소득을 벌어 보충하거나, 주택연금을 활용하는 방법도 생각해 볼 수 있다.

방법은 찾으면 된다.

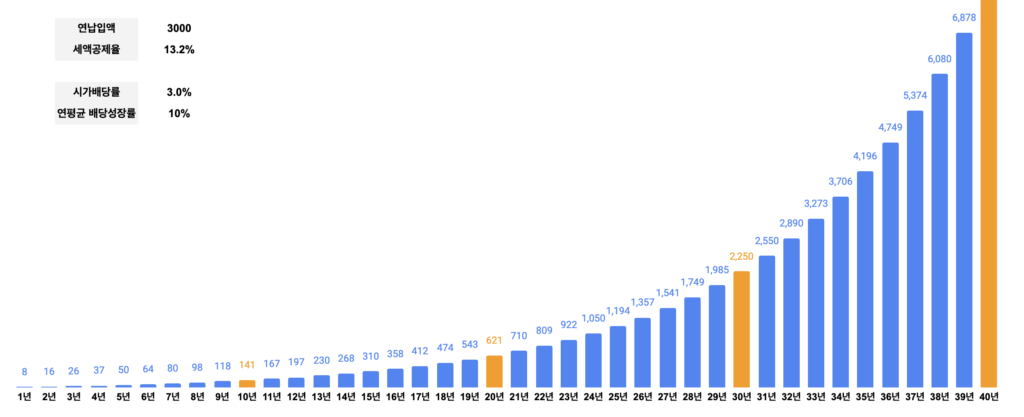

ISA계좌까지 합해 3800밖에 넣지 못하는것이 유일한 문제다 (수입도 그만큼 안됨)

월 250만원씩 연금저축+IRP+ISA계좌를 통해 SCHD(시가배당률 3.0%, 연평균배당성장률 10%)에 투자하면

월평균 배당금(세금)을 아래와 같이 받을 수 있다.